Mint minden dolognak, az inverz logisztikának is többféle megközelítése lehet. Itt nem a fogalmi meghatározás sokszínűségére, vagy egyetemességére, hanem a megfogalmazás mögött rejlő, az inverz logisztikát művelő szervezet sajátosságaira és sajátos értelmezésére gondolok. Az inverz logisztikai folyamat és annak belső tartalma mást és mást jelent egy gyártó, egy kereskedő, egy feldolgozó, egy közigazgatási, stb. szerv számára. Mivel saját tapasztalataimat és indíttatásomat használom fel jelen ismertetőben, így elkerülhetetlen, hogy egy közigazgatási szerv, a Honvédelmi Minisztérium (HM) megközelítéséből lássam és láttassam e folyamatot. Ez a szemszög - nem megkérdőjelezve az inverz logisztika fogalmát - speciális értelmezést ad annak. E cikk megírásával kívánom ráirányítani a figyelmet a HM inverz logisztikai rendszerének jelenlegi helyzetére, annak értelmezésére, a felesleges anyagok felhalmozódásának okaira és jogszabályi meghatározottságára, valamint az eddig elért eredményekre. Lehetőségeket tárok fel és célokat határozok meg, melyek további kutatásaim (kutatások) alapjául szolgálhatnak. 1. De mi is az inverz logisztika?A logisztika része. Amennyiben a logisztikai folyamatok irányát vesszük alapnak, akkor beszélhetünk a termelőtől a fogyasztó irányába ható anyagáramlással, melyet nevezzünk ellátási logisztikának, a fogyasztótól a termelő felé ható áramlást pedig inverz logisztikai folyamatnak hívhatjuk. Egyféle megfogalmazás szerint: "Az inverz logisztika olyan tudományos és gyakorlati ismeretek, tapasztalatok és módszerek összessége, amelyek alkalmasak az eredeti használaton kívülre kerülő áruk, termékek, erőforrások és az ezekhez kapcsolódó információk hálózatokon belüli és hálózatok közötti áramlásának koordinálására, a termék előállítók szolgáltatásainak bővítésére és a környezetvédelmi előírások betartására." (Déri András)2 E fogalom értelmezése a HM tárcánál magába foglalja

A tárca sajátosságaiból fakadóan az előző felsorolás első eleme jól körülhatárolható, de a következők kapcsolódnak és jellemzően összeolvadnak a logisztikai rendszer elemeivel. Az első elem az ún. inkurrencia kialakulását, mint az inverz logisztika tárgyát a következő fejezet mutatja be. 2. A jelenlegi helyzet és annak kialakulását előidéző tényezők A jelenlegi helyzet vizsgálata során két alapvető megállapítást kell tennem.

Az első gondolatban említett felhalmozódás okai a következő tényezőkre vezethetők vissza, mely elemzésére már több kísérlet is született4:

A felhalmozódott eszközök jellemzően a következők voltak:

Mint a felsorolásból is látszik, az anyagok jelentős része veszélyes hulladék kategóriába tartozik s mint ilyen speciális bánásmódot, eljárást igényel. Ez viszont jelentős forrás igénnyel jár. Mint a költségvetési forrásból gazdálkodó szervezetek általános sajátossága, így a HM tárcáé is a szűk büdzsé, a korlátozott felhasználási lehetőségek és a szigorú és számtalan korlátozással együtt járó jogszabályi háttér. Az állami költségvetési lehetőségek szűkössége, a haderőre háruló folyamatos változási, átalakulási kényszer, emellett a meglévő szervezetek folyamatos működésének biztosítása nem tette lehetővé sem a jelentős fejlesztéseket, sem a felhalmozódott készletek felszámolása érdekében igazán hatékony lépések megtételét. A mindennapjainkból tapasztalati úton tudhatjuk, hogy minél károsabb a környezetre egy egységnyi hulladék, veszélyesebb egy egységnyi haditechnikai eszköz, megsemmisítése, felszámolása annál többe kerül. Bár a mindenkori kormány e tényeket elismerte és ismerte a felhalmozódott készletek környezetre és társadalomra veszélyes voltát és mértékét is, forrás továbbra sem állt megfelelő mértékben rendelkezésre a megoldáshoz. A támogatás a jogszabályi és szabályozási lépések megtételében teljesedett ki, melyről a későbbiekben még szólok. Az előzőeken túl a civil szféra is jelentős változásokon ment keresztül, melybe hazánk korábbi hadiipari kapacitása is beletartozott. A hadiipari kapacitások csökkenése, több területen megszűnése nem használt a készleteink felszámolásának sem. Eltűntek azok a lehetőségek, melyek ellenőrzött formában, megfelelő technológia szerint e feladatot végezni tudták volna. A létrejövő új cégek, melyek a megfelelő engedélyek beszerzését követően alkalmassá váltak e feladatok átvételére kapacitásaikat csak folyamatosan tudták bővíteni. 3. Logisztika - inverz logisztika a HM tárcánál A NATO dokumentumok6 megfogalmazása szerint a logisztikai támogatás a katonai szervezetek mozgatásának és fenntartásának tervezésével és szervezésével foglalkozó tervező-szervező és irányító tevékenységek, valamint végrehajtandó szakfeladatok összessége. ( Logisztika: Az (véd-)erők mozgatásának és fenntartásának tervezési és végrehajtási tudománya.) A katonai logisztika a hadfelszerelésbe tartozó hadianyagok és haditechnikai eszközök beszerzését, rendszeresítését, rendszerbenntartását, illetve rendszerből történő kivonását; a katonai szervezetek anyagi-, technikai-, egészségügyi-, elhelyezési-, közlekedési igényeinek kielégítését integráló komplex rendszer. A logisztikai támogatás feladatrendszere termelői- és fogyasztói logisztikai területekre oszlik7, amelyek egységes rendszerben működnek. A termelői logisztika területéhez tartozó feladatokat a Honvédelmi Minisztérium szervei irányítják, és a háttérintézmények hajtják végre. A fogyasztói logisztika területéhez tartozó feladatokat a Magyar Honvédség alakulataiba szervezett logisztikai egységek végzik. Ebben a megközelítésben az inverz logisztika elemei is mindkét területben megtalálhatók. A tárca logisztikai rendszere funkcionálisan az alábbi 4 részre tagolható8:

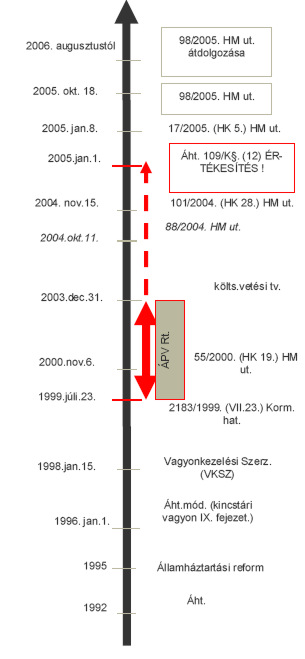

A tárca "inverz logisztika" rendszere jelenleg a felhalmozódott és folyamatosan képződő készletek - inkurrencia - kezelésében és hasznosítási folyamataiban teljesedik ki a következőkben leírt keretek és metódusok között. 4. A jelenlegi helyzetet és az inkurrencia kezelését meghatározó jogszabályi háttér9 A kincstári (ingó) vagyon kezelése az államháztartási reform által megalkotott kincstári vagyon fogalmának bevezetésétől napjainkig a Honvédelmi Minisztériumban három alapvető szakaszra bontható. Ezt szemlélteti a 2. számú ábra.

2. ábra: Első lépések a rendszerváltást követően (-1999.)Az időszakra jellemző volt a HM alárendeltségébe tartozó költségvetési szervek bevételi előirányzat-előírása és ennek teljesítésére a teljes hatáskörű liberalizált értékesítési jogosultság. Ez egyben a bevételi előirányzat előírása következtében gyakorlatilag kötelezettség volt. Ez alapján a katonai szervezetek, logisztikai egységek, stb. a honvédelmi célú katonai feladataik végrehajtásán túlmenően ingóságok különböző értékesítésével is foglalkoztak. A rendszer a Vagyonkezelési Szerződés10 1998. január 15-ei megkötését követően is mintegy egy éven át érvényesült - az összes körülményt, a hiányosságokat és a pozitívumokat egyaránt mérlegelve és az elmúlt időszak tapasztalatait figyelembe véve - többé kevésbé hatékonyan. Ebben az időszakban került értékesítésre részben az egyes szakmai szervek (a vagyontárgyak birtokosai, az ún. anyagnemfelelősök), részben a HM Beszerzési és Biztonsági Beruházási Hivatal (HM BBBH) technikai lebonyolításában több száz gépjárműtechnikai eszköz; több tízezer kézi lőfegyver és különféle fegyverzettechnikai szakanyag; repülőeszközök, mintegy 5-600 tonna lőszer-megsemmisítésből származó fémhulladék és mintegy 300 tonna különösen veszélyes hulladéknak minősülő rakéta hajtóanyag (kénsavas melanzs). A felesleges ingóságok értékesítésének bevételei a honvédelmi tárca anyagnemfelelősökre lebontott bevételi előirányzatai teljesítésére kerültek elszámolásra. Az Állami Privatizációs és Vagyonkezelő Rt. szerepe (1999-2004.)A felesleges ingó vagyon kincstári vagyonkörből kikerülése és további kezelése tekintetében a honvédelmi tárca vonatkozásában gyökeresen új helyzetet teremtett 1999-ben a Kormány vonatkozó döntése, mely a honvédelmet érintő egyes kérdésekről szóló 2183/1999. (VII. 23.) Korm. határozatban került megfogalmazásra. Az új koncepció alapfilozófiája, a jogalkotó célja az volt, hogy a honvédelmi tárcát, a Magyar Honvédséget mentesítse az alaprendeltetésébe nem tartozó értékesítési feladatok végzése alól és a HM számára feleslegessé vált vagyont egy, az állami vagyon lebontására szakosodott, a honvédelmi feladatokat végző szervezetektől elkülönülő intézmény végezze a saját, kialakult szervezet- és kapcsolatrendszere alkalmazásával, költség- és időhatékony módon. Az elképzelés reálisnak és nagyszerűnek tűnt. A vizsgált időszak jellemzője volt, hogy a HM kötelezettségeit az ingóságok vonatkozásában (a 2183/1999. (VII.23.) Korm.határozaton túl) minden évben az éves költségvetési törvény "salátatörvény" része rögzítette és - kapcsolódóan az értékesítési jog megvonásához - a tárca költségvetése - és költségvetési szervei elemi költségvetése - számára bevételi előirányzatot nem írt elő, ugyanakkor - eltérően más központi költségvetési szervektől - a honvédelmi tárca valamennyi keletkező bevételének a központi költségvetés részére történő befizetését írta elő. Ennek köszönhetően a HM által az ÁPV Rt. megbízása alapján végrehajtott értékesítések bevételeinek teljes összege az ÁPV Rt. részére került átutalásra, míg az értékesítések előkészítésének és lebonyolításának költségei a HM-et terhelték. A honvédelmi tárcától átadásra került ingó vagyon hasznosításához az ÁPV Rt. szervezeti feltételei azonban nem voltak meg, mivel a vagyon specialitása alapján az ÁPV Rt. portfolió-kezelés terén kompetens munkatársai a HM ingó vagyontárgyainak értékesítéséhez - egyáltalán a vagyontárgyak ismeretéhez - a megfelelő szakmai felkészültséggel nem rendelkeztek. Az ÁPV Rt. a feleslegek átvételével és azok további kezelésével, hasznosításával, megsemmisítésével kapcsolatos feladatok végrehajtására - pályáztatás eredményeként - 2000. október 1-ével megbízási szerződést kötött a HM Elektronikai, Logisztikai és Vagyonkezelő Rt.-vel. A költségvetés által behatárolt lehetőségek miatt a HM elemi érdeke volt a feleslegek felszámolása érdekében az átadás-átvételi folyamat fokozott gyorsítása és a költségek ÁPV Rt. felé történő minél nagyobb mértékű érvényesítése. Ugyanakkor látható, hogy az időszak jellemzésénél az ÁPV Rt. szerepének az alapkoncepció szerinti pozitív hatásaként kiemelt értékesítési tevékenység átcsoportosításának érvényre jutása már a szervezeti feltételek biztosításánál akadályokba ütközött. Ebből következett, hogy 1999. nyarától a felesleges ingóságok kiáramlása több, mint egy évig állt, mely az átadás-átvételek késlekedése miatt az ingóságok tárolásához kötődő infrastrukturális és személyi jellegű ráfordítások a honvédelmi tárca logisztikai költségvetéséből több száz millió forint kiadást eredményeztek. A HM számára felesleges ingó vagyon kezelésének szabályozása kapcsán az ÁPV Rt. szerepével jellemzett időszakban az éves költségvetési törvények valamennyi felesleges készlet és tárgyi eszköz, így a hulladékok, veszélyes hulladékok átadására is köteleztek Az ÁPV Rt. szerepvállalásával jellemzett időszak elemzése során megállapítható, hogy a HM vagyonkezelésében lévő és feleslegessé vált ingóságok a polgári életben nem, vagy csak korlátozott mértékben használhatóak fel, illetve (részben ismeretlen) összetételük alapján a veszélyes anyagok-, hulladékok kategóriájába tartoznak, amelyeket csak - esetenként jelentős - ráfordítással lehet megsemmisíteni, ártalmatlanítani. Annak ellenére, hogy a HM és az ÁPV Rt. között a feleslegek átvétele tárgyában kötött Megállapodás a veszélyes hulladékok kérdéskörét is rendezte, az átadás-átvétel és értékesítés nem a felesleges ingóságok teljes vertikumára, hanem a piacon keresettebb, kurrens eszközök átvételére irányult (így gyakorlatilag veszélyes hulladékok, selejt üzemanyagok, rakéta-hajtóanyagok, vagy például a részben instabil, kikristályosodó robbanóanyagok stb. átvételére irányuló készség nem nyilvánult meg). Az ÁPV Rt. lévén profitorientált gazdasági társaság, gyakorlatilag a polgári szférában kurrensnek tekinthető (lásd gépjárműtechnikai szakanyagok), újrahasznosítható (lásd ólom-akkumulátorok egy része, illetve fémhulladékok) "piacképes vagyon"-t vette át. (Hasonló helyzet állt elő az ENSZ felhalmozódott készletei felszámolása során az első próbálkozásokat követően is, bár ott később a készletek felszámolása a kölcsönös gazdasági érdekek és érdekeltségek miatt megvalósult11) A tárgyidőszakot jellemezték az ingó vagyontárgyak ÁPV Rt. és megbízottja általi átvételének időigényességéből adódó és a HM érdekeivel ellentétes körülmények (tároló ingatlanok őrzés-védelmi és infrastrukturális költségei, a foglalkoztatott átadó személyzet bérköltségei, és a felesleges ingóságok további felhalmozódása, a "kimazsolázás" stb.). Mindez a HM szempontjából a kiáramlási folyamatot kedvezőtlenül lassította. A tárgyidőszak negatív tapasztalatainak oka (a folyamat időigényessége) nem az átvevő fél szemléletében keresendő, hanem a rendszer sajátossága volt. Az ÁPV Rt. szerepének újragondolása eredményeként lépett hatályba 2004. január 1-jével a Magyar Köztársaság 2004. évi költségvetéséről és az államháztartás hároméves kereteiről szóló 2003. évi CXVI. törvény 13. §-a. A 2004. január 1-től kezdődött időszakA 2004. január 1-el hatályba lépett jogszabályi változásokkal kezdődött időszak jellemzője, hogy az ingó vagyontárgyak ÁPV Rt. részére történő átadási kötelezettség oldódott, az ingóságok más irányú hasznosításának lehetősége megnyílt. Ugyanakkor az időszak első évében, 2004-ben a lehetőségek realizálásának kézzelfogható eredménye nem volt. Tovább nehezítette 2004-ben a HM számára megnyílt lehetőségek érvényesülését az a körülmény, hogy a költségvetési törvény továbbra is a HM fejezet összes bevételének a központi költségvetés részére történő befizetését írta elő és a felesleges ingóságok értékesítésre előkészítésére, a hulladékok megsemmisítésére költségvetési forrást nem biztosított. A 2005. január 1-el hatályba lépett költségvetési törvény ( a Magyar Köztársaság 2005. évi költségvetéséről szóló 2004. évi CXXXV. törvény ) "salátatörvény része" az Áht.-ba beemelte az ingó vagyon kezelése tekintetében a HM (és a BM) sajátosságait. A költségvetési törvény - amellett, hogy költségvetési előirányzatot továbbra sem biztosított a felesleges ingóságok kezelésére - a korábbi évek rendelkezéseivel ellentétben nem írta elő az ingó tárgyi eszközök és készletek értékesítése során keletkezett bevételeknek a központi költségvetésbe történő befizetését, hanem lehetővé tette a felesleges ingó vagyon - közte a hulladékok - megsemmisítésének, kezelésének feladataira történő felhasználást ( a Magyar Köztársaság 2005. évi költségvetéséről szóló 2004. évi CXXXV. törvény 10.§ (1) bekezdés i) pont és ugyanezen szakasz (3) bekezdés). A vázolt jogszabályi módosulások eredményeként 2005. január 1-ével a honvédelmi tárca egészét tekintve az 1999. július 23. előtti liberalizált vagyonkezelés elméleti lehetősége nyílt meg, amelynek a HM alárendeltségébe tartozó szervezetek vonatkozásában máig hatóan a központosított vagyonfelügyeletet és eljárási rendet szabályozó rendelkezések szabnak korlátot. A feladat megoldására 2004. augusztus 1-jével a honvédelmi miniszter miniszteri biztost (MIB) nevezett ki. A folyamat szabályozására ezt követően több HM utasítás készült, melyek a formálódó gyakorlat alapján kényszerültek megújulásra. A HM MIB kodifikációs tevékenysége eredményeként 2005. október 18-án hatályba lépett - a jelenleg is hatályos - a Magyar Állam tulajdonában, a honvédelmi Minisztérium vagyonkezelésében lévő ingó vagyon feleslegesnek minősítésének, vagyonkezelésének és hasznosításának szabályiról, valamint a miniszteri biztos feladat- és hatásköréről szóló 98/2005. (HK 21.) HM utasítás. Az utasítás meghatározta a döntési kompetenciákat, a lefolytatandó eljárásokat, az értékesítési módokat, a szerződések jóváhagyásának rendjét. - Gyakorlatilag a HM inverz logisztikai rendszerének szabályozási alapköve. 5. Inverz logisztikai (hasznosítási) folyamatok és azok jellege, jelentősége Mint a megelőző fejezetből látható, több elképzelés és megoldás is körvonalazódott és megvalósult az elmúlt másfél évtized alatt. A jelenlegi helyzet HM tárcának viszonylag tág teret enged, de a tárca a közigazgatás jogi korlátai között kihasználni csak nehézkesen képes. A hierarchikus szervezeti struktúra, a bürokratikus eljárási rend, a tárcától idegen értékesítési és hulladékgazdálkodási feladatok, valamint a kezelt anyagok sajátosságai (fegyverek, stb.) nem segíti elő a hatékony végrehajtást. E keretek között az előrelépést a vonatkozó jogszabályi háttér alapján a következő lehetőségek adják (kivonatosan): " A Honvédelmi Minisztérium . a vagyonkezelésében lévő, a honvédelmi miniszter által honvédelmi célra . feleslegesnek minősített és az államháztartás alrendszerében más központi költségvetési szerv által hasznosításra nem kerülő ingó tárgyi eszközeit és készleteit

A jelenlegi eljárások tehát e felsorolás szellemében az Áht. és végrehajtási rendeletei alapján történnek az értékesítési lehetőségek elsődleges kihasználásával. 6. Elért eredmények Érvényes jogszabályok és egyéb belső szabályzók alapján folyamatosan dolgozunk a felesleges készletek hasznosításán, kezelésén. A szabályozási háttéren túl megvannak a kijelölt szervezetek és személyek a hasznosítási feladatok végrehajtására, de ez nem különül el sem a hagyományos logisztikai rendszertől, sem az egyéb gazdálkodási folyamatokban résztvevő szervezeti elemektől. Létrejött egy viszonylag jó adattartalmú adatbázis, amely azonban off-line üzemeltetésű, az információtovábbítás jellemzően papír alapú, illetve elektronikus adathordozókon valósul meg. A hasznosítások jellegét és mennyiségét az alábbi adatok13 jellemzik: Értékesítések, megsemmisítések vonatkozásában:

Térítésmentes átadások vonatkozásában

Az átadásokat az átadások száma csak kevéssé jellemzi, hiszen az egy tételtől a több ezer, vagy akár több ezer tételig is terjedhet. Jelentőségük egyrészt a raktári kapacitások felszabadításában rejlik, másrészt, ami ennél fontosabb, az átvevő részéről forrás megtakarítással jár. Mivel az átvevő szervezetek - mint az előző felsorolásból is látható - jórészt költségvetési forrásból gazdálkodnak, így számukra és a költségvetési szféra egésze számára jelent forrás felszabadítást. 7. Megvalósítható lépések, kitűzött irányok, célok A közigazgatási reform keretein belül és azon túl is jelentős átalakulás folyik a HM tárcánál. Megtörtént a minisztérium szervezeti átalakítása és megkezdődött a tárca szervezeteinek - hivatalainak, háttérintézményeinek és a Magyar Honvédség alakulatai egy részének -átszervezése. Mindez a következő területeken jelent (jelenthet) változást a tárca inverz logisztikai rendszerében:

Az inverz logisztikai rendszer hatékonyságának növelése érdekében a következő irányok és célok fogalmazhatók meg:

Összefoglalás A HM tárca inverz logisztikai rendszere bár sajátos értelmezésben és környezetben, jogszabályi meghatározottságban a civil szféra lehetőségeire építve és azzal szoros együttműködésben a vázolt célok érdekében dolgozik. Eredményes munka csak az inverz logisztikai rendszerben megfelelő tapasztalattal, engedélyekkel és képességekkel rendelkező vállalkozások bevonásával végezhető. Ennek során építeni szükséges a külföldi tapasztalatokra, eljárásokra. A HM-nek nem érdeke és nem célja, hogy felesleges készletei terheljék gazdálkodását, költségvetését és lekössék kapacitásait. Nem kíván a felszámolásra önálló képességeket és kapacitásokat kiépíteni. Ebből következően nyitott a vállalkozói szféra felé, melynek során a bevétel orientált, illetve költség-hatékony formákat részesíti előnyben. Emellett kiemelt figyelmet fordít a veszélyes hulladékok felszámolására. Jelen ismertető összeállítása során célom volt, hogy a bemutassam a kedves olvasónak a magyar haderő inverz logisztikai rendszerének sajátosságait, lehetőségeit és korlátait, mely tovább gondolkodásra késztethet. A látásmód minden bizonnyal sajátos, hiszen senki sem lépheti át saját árnyékát, de azért megvilágítástól függően sokféleképpen látható és láttatható az. Remélem, hogy a megvilágítás erősödött és az olvasó számára is tisztább kép alakult ki a logisztika e területéről a HM tárca eljárásai rendjében. Számítok rá, hogy az írás kapcsán érkező visszhangok számomra is új irányokat és lehetőségeket tárhatnak fel a munkám és kutatásaim során.

Felhasznált irodalom A Magyar Honvédség Összhaderőnemi Logisztikai Doktrínája - 2002. Benkő Lajos: Elektromos és elektronikus hulladékok kezelésének háttere és kapcsolódó logisztikai feladatok - Szakdolgozat 2005. Dr. Gáspát Tibor mk. vezérőrnagy: (2005. november 24.) A Magyar Honvédség haditechnikai modernizációjának fő irányai - Budapest, C+D kiállításon elhangzott előadás. Ébert László (2004): A használatból kivont speciális haditechnikai eszközök értékesítésének gondjai - Új Honvédségi Szemle. 9. szám Ébert László (2005): Az ENSZ feleslegessé vált eszközei értékesítésének gyakorlata (Esettanulmány) - Katonai Logisztika 3. szám Furman Gusztáv (2006): A kincstári ingó vagyon kezelése, a vagyonkezelés szabályozása a Honvédelmi Minisztériumban -Szakdolgozat Miskolci Egyetem Állam- és Jogtudományi Kar Közigazgatási Jogi Tanszék NATO Logistics Handbook (1997) - NATO Headquarters Brussels NATO logisztikai kézikönyv (1996) - Budapest www.inverzlogisztika.hu - 2006. november 02. Zrínyi Miklós nemzetvédelmi Egyetem Logisztikai tanszék (2004): A harc-hadművelet logisztikai támogatása I. - Egyetemi jegyzet - Budapest Jegyzetek: 1 mérnök ezredes, HM Védelemgazdasági Főosztály, Vagyonfelügyeleti Osztály, osztályvezető (főosztályvezető helyettes) reti.tamas@hm.gov.hu 2 http://www.inverzlogisztika.hu - 2006. 11. 02 3 http://www.inverzlogisztika.hu - 2006. 11. 02 4 Ébert László (2004): A használatból kivont speciális haditechnikai eszközök értékesítésének gondjai - Új Honvédségi Szemle. 9. szám 5 Dr. Gáspát Tibor mk. vezérőrnagy: (2005 november 24.) A Magyar Honvédség haditechnikai modernizációjának fő irányai - Budapest, C+D kiállításon elhangzott előadás. 6 NATO Logistics Handbook (1997) 7 A Magyar Honvédség Összhaderőnemi Logisztikai Doktrínája 2002, p:8 8 Zrínyi Miklós Nemzetvédelmi Egyetem Logisztikai tanszék (2004) : A harc-hadművelet logisztikai támogatása I. - Egyetemi jegyzet - Budapest 9 Furman Gusztáv (2006): A kincstári ingó vagyon kezelése, a vagyonkezelés szabályozása a Honvédelmi Minisztériumban -Szakdolgozat Miskolci Egyetem Állam- és Jogtudományi Kar Közigazgatási Jogi Tanszék 10 A Kincstári Vagyoni Igazgatóság (KVI) és a Honvédelmi Minisztérium között létrejött szerződés, mely a magyar állam tulajdonában és a HM vagyonkezelésében lévő - gyakorlatilag minden ingó, ingatlan, részesedés, stb - eszközökre vonatkozó jogosultságokat és kereteket határozza meg 11 Ébert László (2005):Az ENSZ feleslegessé vált eszközei értékesítésének gyakorlata (Esettanulmány) - Katonai Logisztika 3. szám 12 1992. évi. XXXVIII tv. - az államháztartásról (ÁHT) 109. § 13 Az adatok 2005. január 01 - 2006. szeptember 30 időszakra vonatkozó, összesített adatok (forrás: HM VGF) 14 Benkő Lajos: Elektromos és elektronikus hulladékok kezelésének háttere és kapcsolódó logisztikai feladatok - Szakdolgozat 2005 |

© ZMNE BJKMK 2007.